NUEVO SISTEMA COTIZACION AUTÓNOMOS 2023

El pasado 1 de enero de 2.023 ha entrado en vigor un nuevo sistema de cotización a la Seguridad Social para los trabajadores autónomos

Este nuevo sistema supone un cambio radical en la cotización de los autónomos incrementando la complejidad e introduciendo nuevos requerimientos para su gestión.

Para ofrecer una información general de esta reforma y de sus efectos en 2.023 hemos elaborado el documento informativo que os podéis descargar aqui.

Como resumen, queremos destacar los siguientes puntos:

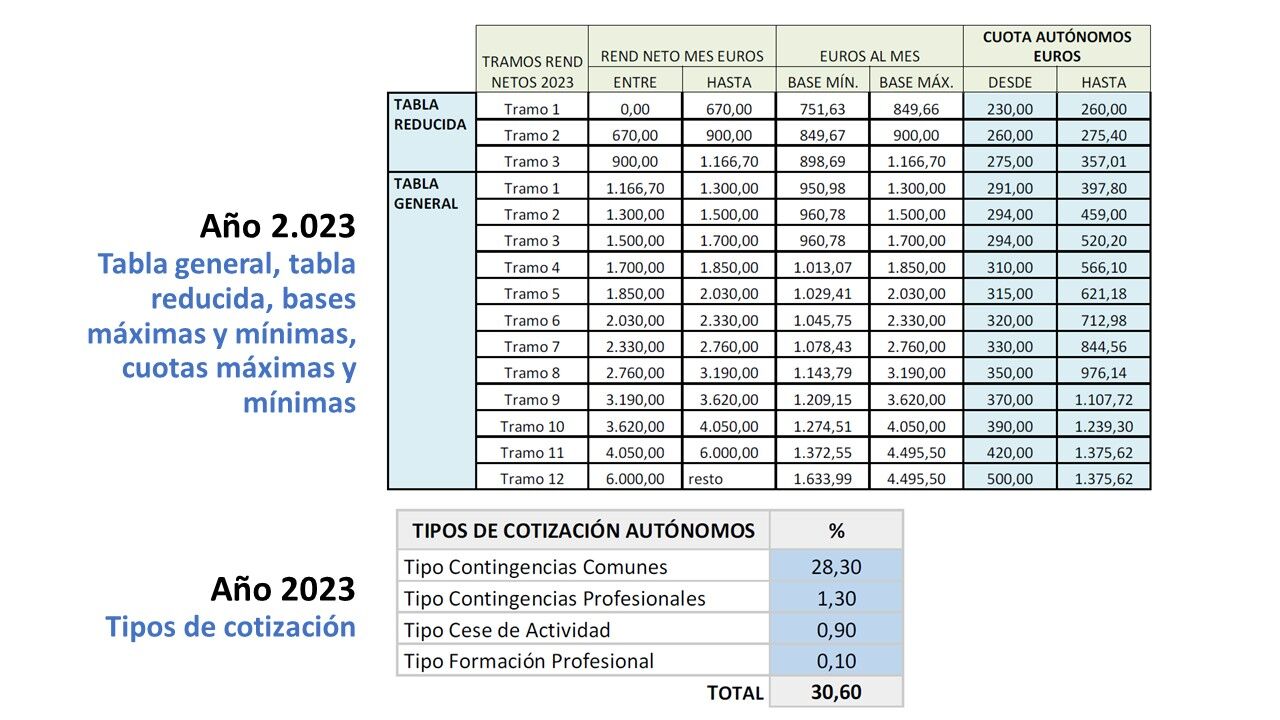

1. Desaparece la libre elección de las bases de cotización para determinar la cuota de cotización. De esta forma, el sistema de cotización pasa a estar basado en los rendimientos netos obtenidos durante cada año natural en el ejercicio de sus actividades económicas, empresariales o profesionales, tanto obtenidos a titulo individual o como socios o integrantes de cualquier tipo de entidad.

2. Se ha establecido un régimen transitorio en el que se cotiza en función de unos tramos de rendimientos, y con la posibilidad de elegir entre una base mínima y una base máxima dentro de cada tramo.

3. Su aplicación es paulatina y progresiva, de manera que la tabla de bases de los tramos previstos va a ir subiendo cada año de aplicación hasta el año 2.031.

4. El sistema está plenamente conectado con la realidad fiscal, ya que lo declarado en el IRPF de cada ejercicio va a determinar la cotización final del autónomo y la regularización correspondiente. La Agencia Tributaria va a informar a la Tesorería General de la Seguridad Social los rendimientos netos obtenidos por el trabajador autónomo.

5. Los autónomos están obligados a comunicar su previsión de rendimientos netos antes del 1 de marzo de 2.023, existiendo la posibilidad de modificar la base de cotización durante el año para adecuar las bases a los rendimientos reales que se van obteniendo.

6. Las bases mensuales elegidas son provisionales, hasta que se produzca la regularización final una vez presentada la declaración anual de la renta.

CONTENIDO RELACIONADO

-

Reducción para “blindarse”

Derechos que protegen frente al despido: cuándo funcionan y cuándo no

contenido exclusivo -

Novedades en la jubilación para el año 2026

Vea cómo queda el cálculo de la pensión y la edad de jubilación en 2026.

contenido exclusivo -

Control de los fijos-discontinuos

La Inspección de Trabajo controla de forma especial los contratos fijos-discontinuos…

contenido exclusivo

This website uses both its own and third-party cookies to analyze our services and navigation on our website in order to improve its contents (analytical purposes: measure visits and sources of web traffic). The legal basis is the user's consent, except in the case of basic cookies, which are essential to navigate this website.

This website uses both its own and third-party cookies to analyze our services and navigation on our website in order to improve its contents (analytical purposes: measure visits and sources of web traffic). The legal basis is the user's consent, except in the case of basic cookies, which are essential to navigate this website.